アフィリエイト初心者さんが、クレジットカードをA8ネットなどのASPで作れば3万以上稼げるのでお勧めなのですが・・・・

などの自己アフィリエイトでクレジットカードを作る疑問に答えていきます。

よく情報発信ブログや無料レポートで一瞬でお金を稼ぐ方法!として、10枚以上申し込めば、月10万稼げますよ^^みたいな・・・サイトを見たことがあると思いますが!

クレジットカード10枚申込とか絶対にやめてください。

確かにクレジットカード案件申込だけで簡単に稼げますし、てか「クレジットカードの自己アフィリエイトを知らないと1回の旅行分するぐらい勿体ない!」のは間違いありません。

ですが、物には限度があります。

ローン系の実務をやったことがないド素人の意見を鵜呑みにしないでください。

前置きが長くなりましたが、今回は元不動産屋の実務経験がある私(宅地士&ファイナンシャルプランナー)が、クレジットカード案件狙い目&危険性について解説させていただきます。

これからクレジットカード案件に挑戦する人・不安だって方はじっくりご覧ください。

アフィリエイト系の情報発信者の中には、キャッシング枠OKとか、とにかく大量に申し込みましょう!と無責任に書いてあるサイトもあります。

いや・・・クレジットカードの怖さを知らないのかな?って思いますよ。はい。

目次

自己アフィリエイトのクレジットカード案件の狙い目はここを見ろ!

クレジットカードの自己アフィリエイトの危険性と注意点を見てきましたが、だからと言ってクレジットカード案件に怖がることはありません。

闇雲に申し込みをせずに厳選しろって話です。

厳選する方法はポイントは4つ。

- キャッシング枠を付けなくてもOKな案件

- 年会費0円

- ポイント還元率が高い・実用するカード

- 販売促進ってキーワードがあり、期間限定価格のカード

の4つ!

特に販売促進ってキーワードが入っている案件はめちゃくちゃおいしい案件です。

例えばdカードはキャッシング枠などの条件など無しのカード発行だけで普段800円から17,000円までに化けています。

後に紹介しますがクレジットカードは発行できる数に限りがあるからこそ、厳選すべきなのです。

むやみやたらに10枚もクレジットカードを申請してはいけません。

特に脱サラする人はクレジットカードが通らなくなりますから、脱サラする前に自己アフィリエイトでクレジットカードを作るのがオススメですよ。

・もしもアフィリエイトの楽天カード

・A8のポンタカードもオススメ

楽天カードならポイント還元セール8000円+自己アフィリエイトの3000円でMAX1.1万の報酬が手に入るときもあります。

必ず「販売促進」ってキーワードだけは見逃さないでください。

あと下記のようなカードは絶対に申込NG

自己アフィリエイトのクレジットカード会社の案件にはキャッシング枠が必須なのもあるので注意。

キャッシング枠をつけてはいけないとお伝えしましたが、クレジットカードを自己アフィリエイトする場合には成果の成否条件に注意が必要です。

自己アフィリエイトのクレジットカード案件には、キャッシング枠を設定することが条件になっているものもあります。

自己アフィリエイトでクレジットカードを申し込む際は、成否の条件をしっかり読んで申し込みをしてください。

まあちゃんと規約を読もうねってことです。

またA8セルフバックは家族名義も使える?家族に依頼する危険性を解説で解説していますが、家族同時に申込で「報酬2倍♪」ってやると、正規の1つの報酬すら貰えない場合もあるので気を付けてください。

次は、FX自己アフィリエイトにはないクレジットカード案件の危険性3選についてお伝えします。

知らないと危険!クレジットカードの自己アフィリエイトの危険性とは?

沢山クレジットカードで自己アフィリエイトで稼ごう!って思っているかもしれませんが、その怖さはすべて個人信用情報機関に登録されてしまうって事。

具体的な危険性は3つです。

自己アフィリエイトでクレジットカードを作る危険性

- 自己アフィリエイトを一気に行うと申し込みブラックになる。

- 家や車のローンが自己アフィリエイトのクレジットカードが原因で組めなくなる。

- クレジットカードが増えすぎて紛失&知らない所で不正利用される危険性が上がる

この3つです。

3つの危険性を理解したうえで実践してもらえれば問題ありませんので、1つずつ解説していきます。

クレジットカード作成は何枚まで?自己アフィリエイトを一気に行うと申し込みブラックになる。

そもそも「クレジットカードって何枚まで作っていいの?」って気になりませんか?

クレジットカードの自己アフィリエイトは月3枚&5枚までの保有にしておきましょう。

私も月3枚程度なら私も通したことがありますが、4枚・5枚と一気に申し込むと、「申し込みブラック」でまず審査は通りません。

なぜ通らないかというと、クレジットカード会社があなたを審査するときにCICの個信を開示する際

「カードの申込数が多すぎて、お金に困っている人なのかな?この人にカードを使われたら破産されるかも・・・」って思われてNGになります。

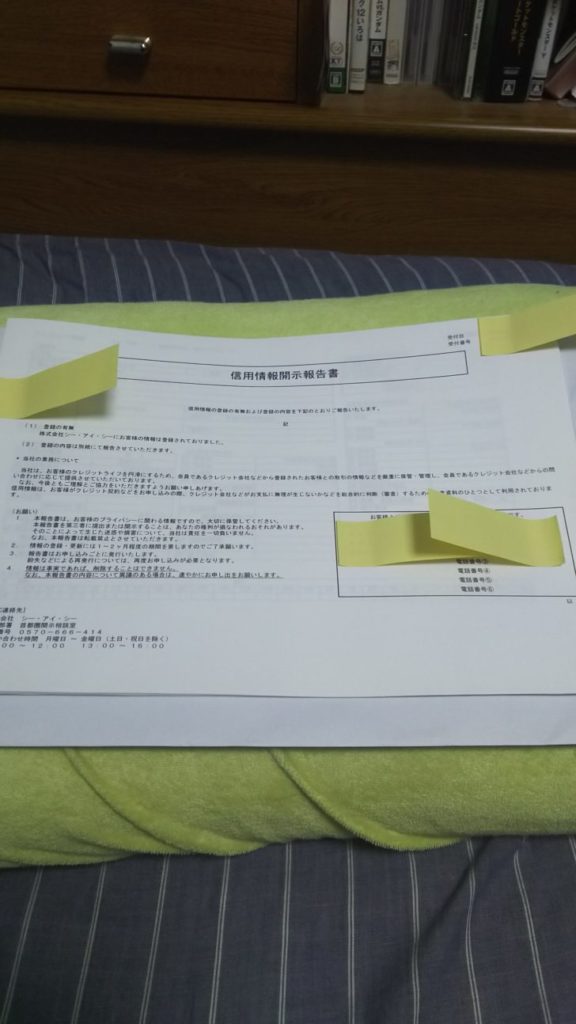

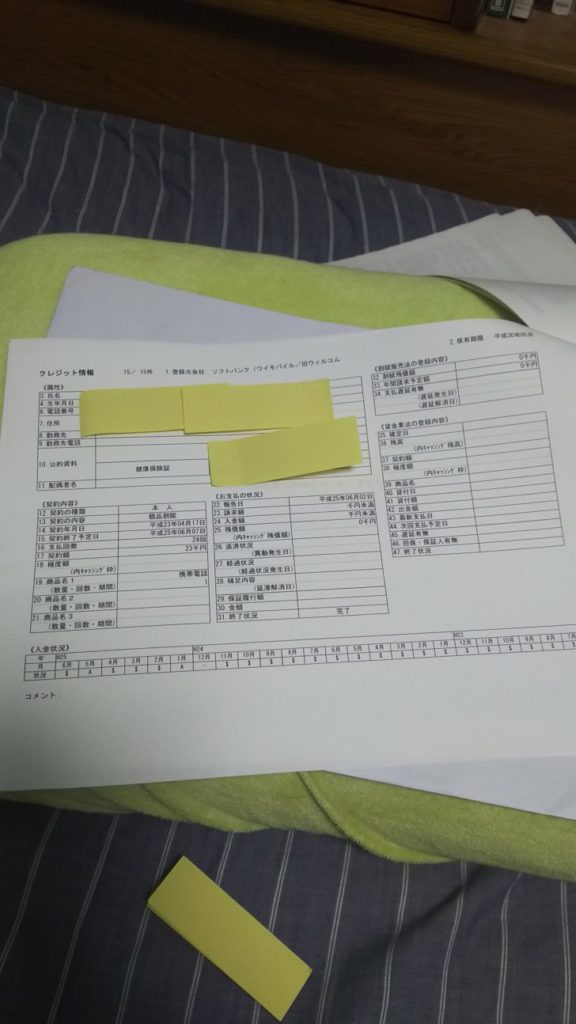

CICはクレジットカード会社しか見れないのかなって思うかもしれませんが、そんなことはありません。

住宅ローンを組む際の、銀行も開示することもできますし、そもそもCIC(新宿)に行けば、自分で個人情報を開示することが可能です。

こんな感じで。

私が昔、勉強の為に個人で開示してきましたが、携帯代の支払い記録を始め、5年以内に登録したよくわからないクレジットカード情報のすべて残っております。

本当にお金を借りないと未来(住宅購入・車購入)の際、過去の失敗で借り入れできなくなることも良くある話。

だからこそ申し込みブラックにならないよう、申し込みは3枚までにしましょう。

1ヵ月で2枚まででOKで5か月間やれば10枚クレジットカードを登録できるという情報がありますが、それは稀であり、収入が多い人になります。

カード解約時に管理が出来なくなりますので、絶対にやめてください。

家や車のローンが自己アフィリエイトのクレジットカードが原因で組めなくなる。(無条件で借金扱い)

クレジットカードには2つの枠があります。

クレジットカードの2つの枠

- 買い物やホテル宿泊などのサービスを利用の支払いに使う「ショッピング枠」

- お金を借り入れることができる「キャッシング枠」

とがありますが、キャッシング枠だけはNG!

キャッシングしなければいいんじゃないの?って思われがちですがそうではありません。

実はキャッシング枠の怖い所は、キャッシング枠50万円につき、月1万円の借金をしているものとして見なされるって事です。

借金していないのに1万円毎月支払っているとどうなるか・・・・

あなたが将来家を買う・車を買う際に借り入れできる額&金利に大きな影響を与えます。

年収400万円の人がキャッシング枠50万の借入額の減る額を算出

銀行の審査金利を3%とします。(審査金利係数;3848 100万円を3%で35年借り入れしたときの月々の返済額)

※通常:400万÷12か月×35%(借入可能額)÷3848(審査金利係数)=3,031万円(3030万円・十単位以下は切り捨て)

※キャッシング枠50万:(400万÷12か月-1万(キャッシング枠))×35%(借入可能額)÷3848(審査金利係数)=2,940万円(十単位以下は切り捨て)

その差90万

キャッシング枠50万円のカードを持っているだけで、借入額の審査が90万円減ってしまうわけです。

もし10枚すべてキャッシング枠を持っていたらどうなるでしょうか・・・

理論上900万も借入額が減ってしまいます。

これでは希望物件を購入するどころか、家を買うのも難しいでしょう。

借金していないのに、借入が出来なくなるってことになりかねません。

当然寛大な銀行によっては、キャッシング枠を参考程度にしか見ない銀行もあります。

しかし、キャッシング枠をたくさん持っている人の印象は・・・・・

「借金癖のある人なのかな?ちょっと警戒しないと!」

住宅ローンの審査は人柄で審査ではなく、CIC・課税証明・保険証・健康状態などすべて書類で判断されます。

いい人だから!は通用しません。

クレジットカードが増えすぎて紛失&知らない所で不正利用される危険性が上がる

家を買うなんてオワコンだし、自分には関係が無いよ!

確かにそれならキャッシング枠をつけても問題なさそうですよね・・・って思うのは大間違いです。

もし何も考えず、キャッシング枠を付けたクレジットカードを自己アフィリエイトで稼ぐ為に発行しまくったら管理はどうなるでしょうか?

大変ですよね。

問題はここからで、盗難時や紛失時に不正使用のリスクがあるってことを忘れてはいけません。

ショッピング枠には保証がついている会社がほとんどですが、キャッシング枠には保証が付いていないクレジットカード会社もあります。

つまりカードが盗難にあったら勝手にお金を借りられてしまう危険性があるわけです。

保証人も不要でATMで簡単に借りられてしまいます。

クレジットカードを買い物にしか使わない、というならキャッシング枠を外すことも検討してください。

まとめ:自己アフィリエイトで申込すぎたクレジットカードを問題なく解約する方法

自己アフィリエイトで発行したクレジットカードは成果報酬を確定させた上で「もう使わないな・・・」と思ったら、即解約しましょう。

何枚もクレジットカードを持っていると、管理も大変ですし、年会費がかかるカードでは無駄です。

クレジットカードの解約って難しそうなイメージがありますが、電話ですぐに解約できます。

ただしここで1つ注意点があって・・・

クレジットカードを解約する時には「解約証明書」を貰うようにしてください。

特に住宅ローンを組む予定のある人は絶対です。

クレジットカードの解約証明書を貰う注意点

申し出ないと貰えないので要注意!

なぜならクレジットカード作成によるキャッシング枠・作成情報は、CICに最低5年間記録され、仮に解約後でもデータ書き換え時にタイムラグが発生します。

もしカードを解約した直後にローンの申し込みをしても、銀行がCICを開示した際にカード情報が残っているとNG回答か減額回答になりかねません。

そうならない為にも、解約証明書を取得し、銀行に提出しておくのです。

クレジットカードによる自己アフィリエイトは5年間記録に残るものです。

むやみやたらに自己アフィリエイト報酬を追いかけた故に、将来の計画を破綻させる可能性があります。

「ご利用は計画的に♪」のどこぞの消費者金融のキャッチコピーじゃないですが、クレジットカードによる自己アフィリエイトは3枚程度に抑えておきましょう。

A8のセルフバックは稼げる?一瞬で確実に5万稼ぐおすすめ案件4選を解説を組み合わせると月10万かせぐことも夢ではありません。

今回は以上です。